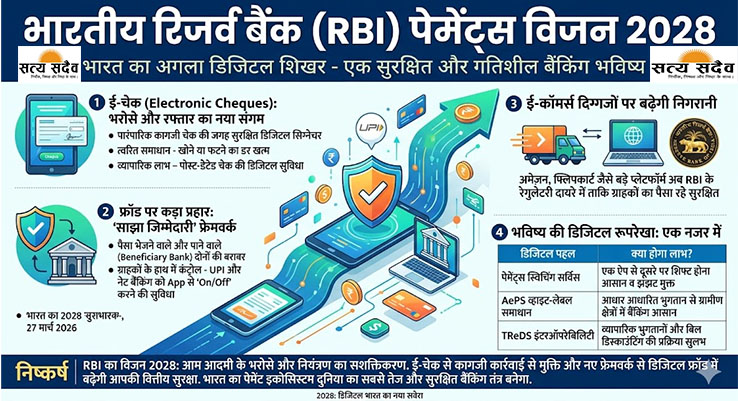

मुंबई | विशेष संवाददाता भारतीय रिजर्व बैंक (RBI) ने देश को 'डिजिटल इंडिया' के अगले शिखर पर ले जाने के लिए अपना महत्वाकांक्षी 'पेमेंट्स विजन 2028' दस्तावेज जारी कर दिया है। 27 मार्च 2026 को पेश किए गए इस विजन का सबसे क्रांतिकारी हिस्सा 'ई-चेक' (Electronic Cheques) की शुरुआत है। यह कदम न केवल सदियों पुरानी कागजी चेक परंपरा को डिजिटल युग में ले जाएगा, बल्कि बैंकिंग सुरक्षा के मानकों को भी पूरी तरह बदल देगा।

1. ई-चेक: भरोसे और रफ्तार का नया संगम

RBI अब पारंपरिक कागजी चेक की कानूनी विश्वसनीयता को डिजिटल तकनीक की गति के साथ जोड़ रहा है।

डिजिटल हस्ताक्षर का युग: अब चेक काटने के लिए पेन और कागज की जरूरत नहीं होगी; इसकी जगह सुरक्षित डिजिटल सिग्नेचर लेंगे।

त्वरित समाधान: इससे फिजिकल चेक के खोने, फटने या सिग्नेचर मिसमैच होने जैसी समस्याओं का अंत होगा।

व्यापारिक लाभ: 'पोस्ट-डेटेड चेक' की सुविधा अब डिजिटल माध्यम से उपलब्ध होगी, जिससे बड़े बिजनेस सौदों में पारदर्शिता और कानूनी मजबूती बनी रहेगी।

2. फ्रॉड पर कड़ा प्रहार: 'साझा जिम्मेदारी' फ्रेमवर्क

डिजिटल धोखाधड़ी के बढ़ते मामलों को देखते हुए RBI ने बैंकों की जवाबदेही तय करने के लिए एक नया 'ब्रह्मास्त्र' तैयार किया है।

दोनों बैंकों की जवाबदेही: अब तक फ्रॉड होने पर केवल पैसा भेजने वाले का बैंक जांच के घेरे में रहता था। नए नियम के तहत पैसा प्राप्त करने वाला (Beneficiary Bank) भी अब बराबर का जिम्मेदार होगा। इससे अपराधी खातों पर लगाम कसना आसान होगा।

आपके हाथ में कंट्रोल: अब ग्राहक अपने मोबाइल ऐप के जरिए जब चाहें UPI और नेट बैंकिंग को 'On' या 'Off' कर सकेंगे। ठीक वैसे ही जैसे वर्तमान में डेबिट/क्रेडिट कार्ड को कंट्रोल किया जाता है।

3. ई-कॉमर्स दिग्गजों पर बढ़ेगी निगरानी

अमेज़न और फ्लिपकार्ट जैसे बड़े ई-कॉमर्स मार्केटप्लेस अब सीधे RBI के रेगुलेटरी दायरे में आ सकते हैं। केंद्रीय बैंक का मानना है कि चूंकि ये प्लेटफॉर्म करोड़ों के ट्रांजैक्शन को प्रभावित करते हैं, इसलिए इनका जवाबदेह होना अनिवार्य है ताकि ग्राहकों का पैसा हर हाल में सुरक्षित रहे।

4. भविष्य की डिजिटल रूपरेखा: एक नजर में

| डिजिटल पहल | क्या होगा लाभ? |

|---|---|

| पेमेंट्स स्विचिंग सर्विस | एक पेमेंट ऐप से दूसरे पर शिफ्ट होना अब बेहद आसान और झंझट मुक्त होगा। |

| AePS व्हाइट-लेबल समाधान | आधार आधारित भुगतान प्रणाली में निजी कंपनियों की भागीदारी से ग्रामीण क्षेत्रों में बैंकिंग आसान होगी। |

| TReDS इंटरऑपरेबिलिटी | व्यापारिक भुगतानों और बिल डिस्काउंटिंग की प्रक्रिया अधिक सुलभ और पारदर्शी बनेगी। |

निष्कर्ष: आपके लिए क्या मायने रखता है यह बदलाव?

RBI का यह विजन केवल तकनीक का विस्तार नहीं, बल्कि आम आदमी के भरोसे और नियंत्रण का सशक्तिकरण है। ई-चेक आने से आपको बैंक की कतारों और कागजी कार्रवाई से मुक्ति मिलेगी। वहीं, 'साझा जिम्मेदारी' फ्रेमवर्क से डिजिटल फ्रॉड के मामलों में आपकी वित्तीय सुरक्षा कई गुना बढ़ जाएगी। 2028 तक भारत का पेमेंट इकोसिस्टम न केवल तेज होगा, बल्कि दुनिया का सबसे सुरक्षित बैंकिंग तंत्र बनने की ओर अग्रसर है।